Wie wir bezahlen, sagt viel darüber aus, wie wir leben – und wie sich unsere Gesellschaft verändert. In den letzten Jahrzehnten hat sich das Zahlungssystem grundlegend gewandelt: vom Münzgeld zum digitalen Klick, von der Geldbörse zur App. Diese Entwicklung betrifft nicht nur Verbraucher, sondern verändert auch, wie Unternehmen mit Kunden, Banken und Partnern agieren.

Dieser Artikel bietet einen Überblick über die wichtigsten Stationen dieser Entwicklung – und erklärt, was sie für die Zukunft bedeutet.

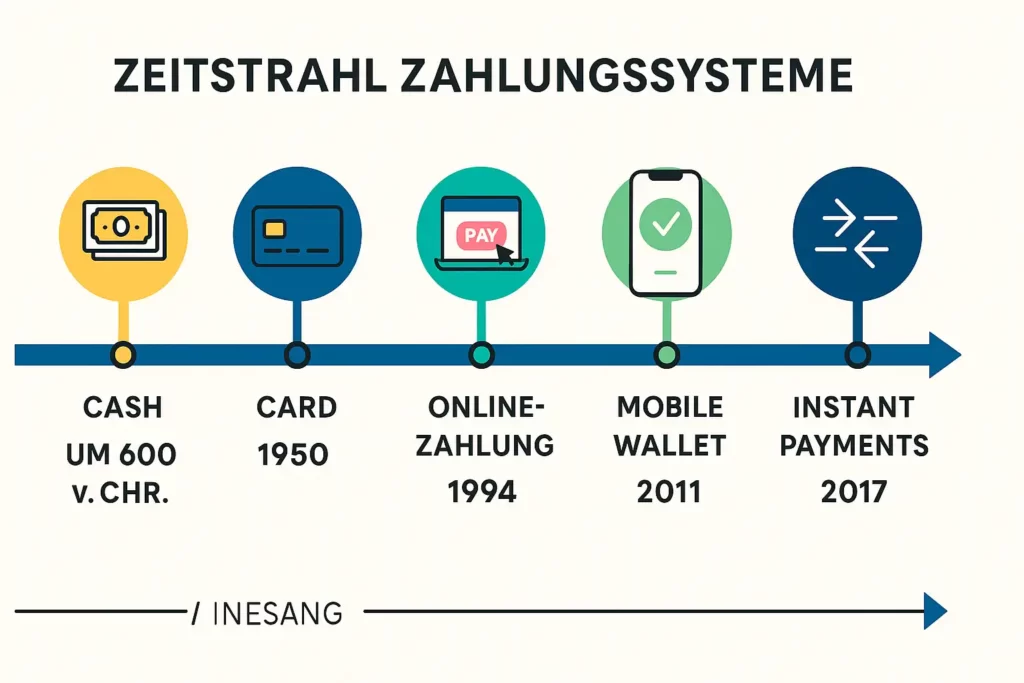

Bargeld: jahrhundertelang Standard

Bis weit ins 20. Jahrhundert war Bargeld das dominierende Zahlungsmittel. Seine Vorteile: es ist unmittelbar, anonym und weitgehend unabhängig von Technologie. Auch heute wird Bargeld in vielen Regionen geschätzt – besonders bei kleinen Beträgen und im direkten Handel.

Doch Nachteile wie Diebstahlrisiko, mangelnde Nachverfolgbarkeit und Kosten für Bargeldlogistik haben das System zunehmend unter Druck gesetzt.

Kartenzahlung revolutioniert den Handel

Mit der Verbreitung von EC- und Kreditkarten änderte sich das Bezahlverhalten spürbar – besonders im Einzelhandel. Die ersten Kartenterminals setzten ab den 1980er-Jahren neue Standards: schneller, sicherer, nachvollziehbar.

Wichtige Entwicklungen:

- PIN-geschützte Zahlungen für mehr Sicherheit

- Akzeptanz internationaler Karten (Visa, Mastercard)

- Einführung von NFC für kontaktloses Bezahlen

Kartenzahlung wurde so zur Brücke zwischen Bargeld und digitaler Zukunft.

Online-Payment und E-Commerce

Mit dem Aufkommen des Internets ab Mitte der 1990er entstand ein völlig neues Zahlungsökosystem. PayPal, Sofortüberweisung und Co. machten es möglich, Geld in Sekunden zu bewegen – über Grenzen hinweg.

Typische Merkmale:

- Integration in Checkout-Prozesse

- Zahlung per E-Mail oder Benutzerkonto

- Käuferschutz und Rückerstattungsmodelle

Viele Unternehmen profitierten von der Reichweite und Geschwindigkeit dieser Dienste – aber auch von der Datenbasis, die sie lieferten.

Mobile Wallets und kontaktlose Zahlung

Seit etwa 2015 verlagert sich das Zahlen zunehmend aufs Smartphone: Apple Pay, Google Pay und andere Wallets machen physische Karten oft überflüssig. NFC-Technologie und biometrische Sicherheit steigern Komfort und Sicherheit.

Was diese Entwicklung prägt:

- Speicherung mehrerer Zahlungsmethoden in einer App

- Nutzung von Geräten wie Smartwatches oder QR-Codes

- Integration mit Loyalty-Programmen und Belegen

Mobile Wallets sind besonders bei jungen Zielgruppen Standard geworden.

Die Zukunft ist vernetzt und flexibel

Neue Technologien wie Blockchain, Biometrie und Echtzeitsysteme (z. B. SEPA Instant Payment) prägen die nächste Phase der Zahlungsentwicklung.

Was Unternehmen beachten sollten:

- Die Zahlungsart beeinflusst Kaufentscheidungen

- Flexibilität erhöht Conversion Rates

- Sicherheit muss mit Benutzerfreundlichkeit vereinbar sein

Was Unternehmen daraus mitnehmen sollten

Zahlungssysteme entwickeln sich nicht nur technologisch weiter – sie verändern auch das Verhalten von Kunden und Geschäftspartnern. Unternehmen, die ihre Zahlungsinfrastruktur an moderne Standards anpassen, profitieren gleich mehrfach: Sie steigern nicht nur Effizienz und Sicherheit, sondern gewinnen auch Vertrauen und bleiben anschlussfähig in einem dynamischen Markt.

Die Frage ist längst nicht mehr, ob man neue Zahlungslösungen integrieren sollte – sondern wie schnell man bereit ist, darauf zu reagieren.